皆さんは、つみたてNISAってご存知でしょうか?

税金が(無料)になるって聞いたよ!

そうですね。確かにつみたてNISAでは、運用期間中の分配金や売却益(譲渡益)にかかる税金が免除されます。

2014年に始まったNISAと、つみたてNISAは、どう違うんだ?

確かに、一般のNISAと、つみたてNISAは、混同しやすいですね。

興味はあるけど、どうやって始めたらよいのかしら?

今回は、つみたてNISAの概要とメリットやデメリット、一般NISAとつみたてNISAの違い、またどこでつみたてNISAを始めるのがベストかについて考えてみたいと思います。

つみたてNISAとは?

つみたてNISAは、2018年にスタートした非課税制度です。

主に投資信託を長期的に積立する事により、ドルコスト平均法による資産の増加や形成を目的としています。

ドルコスト平均法?

ドルコスト平均法は、主に投資信託を毎月決まった日に、決まった金額で買い付けていく投資法です。

その際、投資信託の価格である基準価額(投資信託の株価)の高低に関わらず、機械的に買い付けていきます。

同じ金額で買い入れていくため、下落相場では、より多くの口数を買い入れる事ができ、上げ相場でも買える口数は少なくなりますが、継続して買い入れていくため口数は増えていきます。

結果として、長期的に積み立てていけば、購入した投資信託のチャートとほぼ同様のリターンを得る事ができます。

結果的に、平均した買付を行っていくのね。

安い時に買い、高い時に売ったほうが、利益率は上がりますが、どこが底値でどこが天井かは、結果的にしか分かりません。

そういった意味では、一度、設定してしまえば、後はほったらかしでも構いませんから、投資初心者や忙しい方には、適した投資法だと言えます。

ほったらかしでもいいのか。

一般NISAとつみたてNISAの違い。

2014年に始まったNISA(一般NISA)と2018年に始まった積立NISAは、同じNISAとついていますから混同しやすいですね。

どう違うの?

比較すべきは、以下の4点です。

| 一般NISA | 積立NISA | |

| 買付方法 | 常時買付可、積立 | 積立のみ |

| 投資金額の上限 | 年間120万円 | 年間40万円 |

| 投資対象 | 株式、ETF、投資信託、REAT | 金融庁認可の投資信託とETF |

| 非課税期間 | 5年間 | 20年間 |

順に説明してみましょう。

つみたてNISAの買付方法は?

一般NISAと積立NISAの買付方法の違いは、以下の通りです。

| 常時買付 | 積立 | |

| 一般NISA | 〇 | 〇 |

| つみたてNISA | × | 〇 |

一般NISAは、常時買付(スポット購入)も、積立もどちらも可能です。

つみたてNISAは、積立のみとなっています。

一般NISAは、いつでも買えるし、積立もできるんだね!

つみたてNISAは、積立のみなのね。

つみたてNISAの投資金額の上限は?

一般NISAと積立NISAの投資金額の上限は、以下のようになってます。

| 投資金額の上限 | |

| 一般NISA | 年間120万円 |

| つみたてNISA | 年間40万円 |

投資金額の上限は、ずいぶん違うんだね。

つみたてNISAの投資対象は?

一般NISAと積立NISAの投資対象は、以下のようになってます。

| 投資対象 | |

| 一般NISA | 株式、ETF、投資信託、REAT |

| つみたてNISA | 金融庁認可の投資信託とETF |

一般NISAは、株式、ETF、投資信託、REATと幅広く投資できるんだね。

積立NISAは、投資信託とETFだけなの?

そうですね。積立NISAは、実質的には投資信託のみと言って良いと思います。

つみたてNISAの非課税期間は?

一般NISAと積立NISAの非課税期間は、以下の通りです。

| 非課税期間 | |

| 一般NISA | 2023年まで、毎年5年間 |

| つみたてNISA | 2042年まで、毎年20年間 |

非課税期間は、圧倒的に積立NISAのほうが長いんだね!

はい。積立NISAは、まさに長期投資向けとなっています。

つみたてNISAのメリットは?

一般NISAと積立NISAを比較してみたところで、つみたてNISAの優れている点は何でしょうか?

非課税期間が長いところでしょ?

そうです。2042年まで、毎年20年間にわたって、購入した投資信託の売却益や配当益が非課税になります。

いつ売ってもいいんでしょ?

はい。iDeCoとは違い、積立NISAは、いつでも売却する事が可能です。

その他には、どのようなメリットがあるでしょうか?

う~ん、私は投資経験がないから分からないわ。

その他のつみたてNISAのメリットをまとめてみました。

- 対象銘柄を選びやすい。

- 購入時期に悩まなくてよい。

- 少額から始める事ができる。

- 低コストで国際分散投資が可能。

- 長期的に続ける事で複利的な効果が期待できる。

順に説明していきましょう。

つみたてNISAは、対象銘柄を選びやすい。

現在、国内で購入できる投資信託の数は、およそ6000本あると言われています。

6000本もあるの!?

はい。6000本の中から、投資するファンドを選ぶのは大変ですよね。

つみたてNISAの対象となる投資信託は、金融庁が厳選した低コストかつ、総資産額の大きい投資信託のみで約170本です。

積立NISAの対象銘柄は、6000本の中から、厳選された約170本なんだね。

つみたてNISAは、購入時期に悩まなくてよい。

投資を始めたばかりの方は、やはり損をしたくありませんから、いつ買えばよいのか、なかなか決められない方も多いと思います。

積立NISAは、一度設定してしまえば、あとは自動的に購入していくのよね。

はい。購入時期に悩まず、自動的に買い付けていきます。

つみたてNISAは、少額から始める事ができる。

個別の国内株式を購入する場合は、原則1単元100株からの取引になりますので、安くても数万円程度の費用がかかります。

つみたてNISAの場合は、各金融機関で積立の設定金額が異なりますが、SBI証券 や 楽天証券 であれば、100円から始める事ができます。

100円から始められるの!?

はい。しかも楽天証券であれば、楽天ポイントで購入する事もできます。

ポイントで投資ができるのか?

はい。楽天証券のポイント投資に関しては、後述します。

低コストで国際分散投資が可能。

積立NISAの対象銘柄の中には、国内だけでなく、米国を中心とした先進国や中国を中心とした新興国の投資指標(ベンチマーク)に連動する投資信託も含まれています。

グローバル化した現在では、国内の投資対象だけでなく、世界中の様々な投資対象に投資をする事で、損失を緩和したり、世界経済全体の成長を授かる事ができます。

世界中に分散投資する事で、どこかの国が危機的な状況になっても、他の国の資産で穴埋めできるのね。

ただし、グローバル化によって、株式に関しては世界中の株価が連動する傾向にあるので、ご注意下さい。

長期的に続ける事で複利的な効果が期待できる。

毎月分配型のように元本を削って分配金を出すファンドは、長期的に資産を増やす事を目的としたつみたてNISAの対象からは、外されています。

つみたてNISAの対象となっているファンドは、一部を除き分配金を出さないファンドが多く選出されています。

分配金を出さないファンドは、各株式などから得た配当を投資者に分配する事なく、ファンド内で再投資を行っていくため、結果として複利的な効果が期待でき、資産の増加が期待できます。

そうか、分配金を出さないファンドのほうが、資産形成には適しているんだな。

はい。一時的な分配金よりも、複利的な効果により、基準価額の増加(値上がり益)を目指します。

つみたてNISAのデメリットは?

ここまで、積立NISAの概要からメリットについて説明してきましたが、いかがでしょうか?

僕は、始めてみたい!

私も始めてみたいわ。

わしも、やるぞ!

皆さん、やる気が出てきましたね。

でも、その前につみたてNISAのデメリットについても確認しておきましょう!

積立NISAのデメリットについて、まとめてみました。

- 積立しかできない。

- 投資対象が限定されている。

- 投資金額の上限が限られている。

- 他の口座との損益通算ができない。

つみたてNISAのデメリットについても、順に説明していきましょう。

つみたてNISAは、積立しかできない。

つみたてNISAの名前通り、つみたてNISAは、原則積立しかできません。

積立専門だからのぅ。

ただし、直前直後は無理ですが、ボーナス設定をうまく利用すれば、下落時にスポット購入する事も可能です。

※ ボーナス時設定が、申し込みから何日後に実施されるかは、各金融機関にお問い合わせ下さい。

また、下落時のみ、積立の回数や金額を増やす事で、下落時により多くの口数を購入する事も可能です。

投資対象が限定されている。

つみたてNISAで投資できるのは、金融庁が認可した投資信託とETFのみです。

個別株式や認可外のETF、REATなどには投資できません。

また、つみたてNISAの対象となっている投資信託は、基本的には国内外の株式に投資する投資信託です。

債券やREATなどに単独で投資する投資信託は、つみたてNISAの対象には含まれていません。

積立NISAの対象となっているのは、国内外の株式に投資している投資信託なのね。

ただし、債券やREATを含むバランスファンドであれば、株式以外にも投資をする事が可能です。

そうか、バランスファンドを活用すればいいんだ!

投資金額の上限が限られている。

つみたてNISAの年間の投資金額の上限は、40万円までとなっています。

一月だと、大体33,333円ね。

そうですね。投資初心者の方には十分な気もしますが、ある程度、投資になれた方には物足りないかもしれません。

何か対処法はないの?

その場合は、課税口座になりますが、特定口座などで追加投資する事も可能です。

特定口座を活用すれば、一括投資も追加の積立も可能となります。

ただし、特定口座は課税口座ですので、売却益や分配金に約20%が課税されます。

なるほど、つみたてNISAと特定口座を使い分ける訳だな。

他の口座との損益通算ができない。

つみたてNISAは、非課税口座ですので、特定口座などの課税口座との損益通算ができません。

一定期間に行われた売買や配当で得た利益と損失を合算すること。結果として課税所得の減額が期待され、減税となる。

つみたてNISAの利益や損失は、税法上はどちらもないものとされるのね。

はい。同じ理由で、損失の繰越控除も使えません。

他にも、非課税枠の翌年への繰り越しができなかったり、分配金の再投資にも非課税枠が使われてしまうなどのデメリットがあります。

つみたてNISAを始めるのにおすすめの証券会社は?

さて、つみたてNISAのデメリットも把握した上で、どこで積立NISAを始めるべきかに話を移していきたいと思います。

つみたてNISAは、どこで始めるのがいいのだ?

ETFの時と同じで、SBI証券か楽天証券じゃない?

そうですね。確かに SBI証券 も良いのですが、つみたてNISAに限って言えば、 楽天証券 一択と言えると思います。

理由は、楽天グループでしか行えないサービスにある訳ですが、次項にて詳しく説明していきましょう。

SBI証券と楽天証券を徹底比較

以下は、積立NISAにおけるSBI証券と楽天証券の比較です。(2019年5月1日時点)

| 楽天証券 | SBI証券 | |

| 取扱本数 | 150本 | 150本 |

| 最低投資金額 | 100円 | 100円 |

| 積立設定 | 毎月、毎日 | 毎月、毎週、毎日 |

| クレジット決済 | 〇 | × |

| ポイント投資 | 〇 | × |

取扱本数や最低投資金額は、まったく同じだね。

積立の設定方法は、SBI証券だけ、毎週積立があるわ。

毎週積立は、毎週決まった曜日に積立をする設定ですね。

クレジット決済とポイント投資ができるのは、楽天証券だけだな。

はい。まさにそこが、楽天証券一択の理由となります。

楽天証券の三位一体サービス

つみたてNISAに関しては、楽天証券一択の理由は、楽天グループ各社との連携により、楽天証券にしかできないサービスがある事です。

以下、各サービスと連携するメリットについて説明していきましょう。

楽天カードと楽天証券を連係するメリット

楽天カード と楽天証券 を連携するメリットは、積立投資の支払いを楽天カードで行える事です。

楽天カードで決済する事で、楽天ポイントが100円ごとに1ポイント付与されます。

また、その貯まったポイントを使用して、再投資する事も可能です。

楽天証券は、楽天カードでの支払いができるんだね。

はい。投資信託の積立に関しては、クレジット決済ができますし、ポイントも付きます。

ただし、クレジット決済の上限は、一月5万円までとなっています。

固定費や買い物などを、楽天カードで支払ったポイントも使えるの?

もちろん、使えますよ!

楽天カードをまだお持ちでない方は、以下の公式サイトからお申込み下さい。

楽天銀行と楽天証券を連係するメリット

楽天銀行 と 楽天証券 を連携するメリットは、要約すると以下の2点です。

| マネーブリッジの設定 | 楽天銀行の普通預金の金利が0.1%になる |

| ハッピープログラム | 様々な取引に応じて、ポイントが加算 |

順に説明してみましょう。

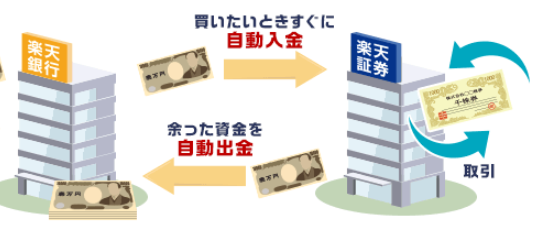

マネーブリッジの設定をする。

楽天銀行 と 楽天証券 の口座を開設し、マネーブリッジの設定をするだけで、楽天銀行の普通預金の金利が0.1%に上がります。

マネーブリッジ?

マネーブリッジとは、楽天証券と楽天銀行間での自動スイープ機能の事です。

このマネーブリッジの設定をするだけで、楽天銀行の普通預金の金利が0.1%になります。

マネーブリッジの設定をするだけでいいの?

はい。極端な事を言えば、両方の口座を作って、設定さえしてしまえば、投資をする必要すらありません。

じつは、SBI証券も提携銀行との間で、同様のスイープ機能が使えますが、普通預金の金利は、以下のようになっています。

| 普通預金の金利 | |

| 楽天銀行マネーブリッジ | 0.1% |

| 住信SBI銀行ハイブリッド預金 | 0.01% |

提携銀行の金利は、10倍も違うのか。

金利が10倍も違うなら、楽天銀行のほうが全然いいわね。

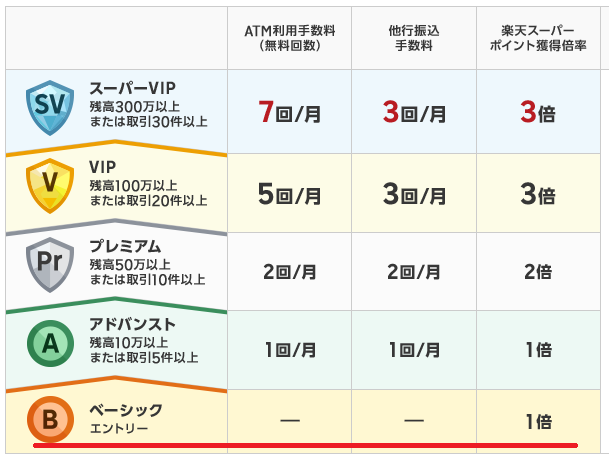

ハッピープログラムにエントリーする。

もう一つのメリットは、楽天銀行 のハッピープログラムにエントリーして、楽天銀行を給与の振込先に指定したり、各支払いの引き落とし口座として登録する事で、楽天スーパーポイントが付与される事です。

楽天カード の引き落とし先として登録するだけでもポイントが貯まりますし、 楽天証券 でマネーブリッジの設定をしておけば、取引の回数ごとにポイントが貯まります。

しかも、取引回数や預金残高に応じてステージが上がっていきますので、ATMの入出金や他行への振込の無料回数、そしてポイントの獲得倍率も上がっていきます。

取引回数や預金残高に応じて、ATMや他行振込の無料回数が増えていくんだね。

ステージが上がるごとに、ポイントも貯まりやすくなるみたいよ!

なんだ。良い事ばかりじゃないか。

はい。現時点では、積立NISAを始めるなら、楽天証券と楽天銀行のコラボは、まさに最強です!

楽天銀行のデメリットや注意点

良い話過ぎて、少し怖いわ。何か注意点はないのかしら?

実は、一つだけ注意点があります。

もう一度、楽天銀行 のハッピープログラムの図の一番下を見て下さい。

一番下のベーシックステージのATM手数料や他行振込手数料の欄は、空欄となっていますね。

あら、本当ね。

空欄という事は、無料回数はありませんという事です。

つまり、預金残高が10万円未満、または取引回数が5回未満の場合は、ATMで入出金した場合も手数料がかかります。

えーっ!お金を入れるだけでも、手数料を取られちゃうの?

はい。ただし、口座開設から6ヶ月目までは、無条件で月5回まで、入出金手数料が無料になります。

ほっ、良かった!

ただし、6ヶ月目を過ぎると、出金は金額に関わらず、入金の場合も3万円未満の場合は、1回216円の手数料がかかりますので、ご注意下さい。

口座開設から、6ヶ月以内に10万円以上を口座に入れておけば、いいのね。

はい。6ヶ月以内に10万円以上入金しておけば、ATM手数料と他行振込手数料が各1回ずつ無料になります。

なるほど、とりあえず10万円入れておけば良いのだな。

はい。10万円さえ入れておけば、あとは預金額や取引が増えていけば、ステージも上がりますし、ポイントも貯まりやすくなります。

もし6ヶ月を過ぎた場合も、入金だけでしたら、マネーブリッジの設定をしておけば、楽天証券の口座経由で入金する事も可能です。

注意点も分かって、安心できたわ。

楽天銀行は、預金用の口座としての利点も高いです。口座を作っておいて損はないと思います!

つみたてNISAは、どこで始めるか?のまとめ

今回は、積立NISAの概要から、つみたてNISAを始めるのにおすすめな楽天証券についても紹介してみましたが、いかがでしたか?

ぼくは、楽天証券でつみたてNISAをはじめるよ!

私も始めてみたい。

わしも始めてみるぞ!

私は、マネーブリッジの設定をして、まずは貯金してみたいわ。

実は、私も最初に楽天銀行 と 楽天証券 の口座を開設した理由は、貯金用の口座としてでした。

メガバンクや地銀の普通預金に預けていても、金利は0.001%ですから、マネーブリッジの設定をするだけで、普通預金の金利が0.1%に上がるのは、本当にありがたいですね。

実際に、初めて利息が入金された時は、二桁違っていたので驚きました!

最後に、つみたてNISAの注意点

最後に一つだけ、つみたてNISAの注意点をお知らせしておきます。

つみたてNISAは、2018年から2037年までの非課税制度です。現在、2019年ですから、すでに2018年分の非課税枠を失っているという事になります。

これは、40万円を20年間運用する機会を失っているという事です。

20年の運用期間があれば、資産が2倍程度に増えている可能性があります。

また一時的にマイナスの年があっても、20年の運用期間があれば、プラスに転じる可能性が高いです。

投資は、あくまで余裕資金で行うものですが、失った非課税枠は、翌年以降へ繰り越せないという事も現実です。

始めるのであれば、なるべく早く行動を起こしたほうが良いと思います。

そうか、早く始めないと、非課税枠をどんどん失っていくんだね。

はい。つみたてNISAは、始めた者勝ちの制度です。始めるのであれば、早いほうが良いと思います!

20年後、どのような世界情勢かは分かりませんが、少なくともアジアやアフリカなどの新興国の経済は更に発展しているのではないかと思います。

またアメリカや中国などのハイテク産業も更に発展しているでしょう。

つみたてNISAは、未来に投資する制度と言えると思います。

なるほど、未来に投資する訳ね!

つみたてNISAを始めるのであれば、当サイトは、楽天証券 をおすすめ致します。

口座の開設をされる方は、以下のものを用意しておきましょう。

- 身分証明書(運転免許証など)

- マイナンバーカード(なければ、通知カード)

- 出金先の銀行の通帳

つみたてNISAに関しての記事は、以上になります。

今後、つみたてNISAのおすすめ銘柄なども紹介していく予定です。

今回も最後まで、お読みいただきありがとうございました。