「老後の資産が、公的年金以外に2000万円必要」とのニュースが話題になっています。

退職間近の方も若い方達も、急にそんなこと言われてもと不安になる方も多いと思います。

今回は、老後に向けての資産形成について考えてみたいと思います。

老後資産の2000万円問題について、どう思ったか?

皆さんは、今回の「老後資産」の問題について、どう思いましたか?

わしは、厚生年金をもらっているし、退職金も出たから何とかなるかな。

私は、国民年金だけだし、預貯金もあまり無いから不安だわ。

そうですね。厚生年金と国民年金では、支給額にずいぶんと開きがありますし、十分な退職金を得ている方とそうでない方では、受け取り方も違うでしょう。

また、現在、年金をもらっている方でも、完全にリタイアされている方もいれば、働いている方もいますので、人それぞれですよね。

老後資産に向けて、何か準備をしているか?

特に若い方に聞いてみたいのですが、老後の生活にむけて、何か準備をされていますか?

ぼくは、つみたてNISAをはじめたよ!

私は、つみたてNISAと米ドルの外貨預金をはじめたわ。

つみたてNISAは、時間という味方がある若い方が資産を形成していくには、非常に適した投資法ですね。

つみたてNISAは、2018年に始まった長期的な資産の形成を目的とした非課税制度です。

年間40万円まで投資信託などの積立ができ、その売却益や配当益は最長で20年間、税金を課せられません。

つみたてNISAについて詳しくは、下記ページをご覧下さい。

2000万円問題を機に、自分の老後を考えてみよう。

私自身(budo-ka)は、今回の老後資産の問題は、話題になる以前から考えていましたし、それに向けての準備もしてきました。

というのも、私は自営業者ですので、もらえる公的年金は国民年金だけです。

現時点では、満額で月6万5千円の国民年金が支給されているようですが、どう考えても6万円程度で生活していくのは難しいですよね。

6万円だけで生活していくのは無理だろう。

国民年金だけで生活するのが難しい事は分かっていますから、40代になってからですが、金融の勉強をし、また実践もしてきました。

皆さんも、今回の老後資産の問題を機に、一度自分の老後の事を考えてみて下さい。

より具体的にイメージする事で、何をすれば良いのかが見えてくると思います。

皆さんも、まず自分の老後の生活をイメージする事から始めてみましょう!

老後生活のチェックリスト

老後の生活について、チェックリストを作ってみました。

各項目について、チェックしてみましょう!

- 毎月の生活費に、いくら必要か?

- 厚生年金か国民年金か?

- 公的年金以外の収入はあるか?

- 退職金はいくら位か?

- 老後に向けての資産形成をしているか?

順に説明していきましょう。

毎月の生活費に、いくら必要か?

老後という事であれば、もう子供たちは独立しているでしょうし、自分だけか、ご夫婦だけという事になると思います。

生活していくのに、毎月いくら位が必要か具体的に考えてみましょう。

この生活費を年金などの以下の項目で、まかなえるかどうかが老後生活の基準になると思います。

厚生年金か国民年金か?

厚生年金も国民年金も加入していた期間によって支給額は異なりますが、仮に40年間加入していたとして、国民年金の場合は、6万円前後。

厚生年金の場合は、在職中の月収のおよそ半分程度(平均で15万円)と言われています。

ちなみに実際の年金の支給額は、この金額から健康保険と介護保険が差し引かれた金額となります。

つまり年金以外に必要な金額というのは、上記の生活費から、年金の支給額を引いた金額という事です。

公的年金以外の収入はあるか?

公的年金だけでは、生活費に達しない場合は、預貯金を切り崩していくか、公的年金以外の収入が必要という事になります。

公的年金以外に定期的に得られる収入としては、以下のケースが考えられます。

- 再就職やパートによる給与

- 株式など投資による配当益

- 不動産による家賃収入

- 預貯金や国債の利息

- 国民年金基金(自営業者のみ)

- 生命保険会社の年金保険

- 何らかの副業

どうでしょうか?ご自身に当てはまる項目はありますか?

わしは、再就職はできなかった。

私は、まだパートをしているわ。

退職後も働ける方は、働いて収入を得ていくのが一番確実な手段ではありますね。

ぼくは、つみたてNISAを始めたけど、どうなんだろう?

私は、外貨預金をしているけど…

投資や預貯金の利息については、【老後の不安を打ち消すための資産形成】の項目で、詳しく触れてみましょう。

自営業者の場合は、国民年金基金という手段もあります。

国民年金基金は、自営業者などを対象とした、国民年金に上乗せする年金の制度です。

掛け金は、全額所得控除となり、 所得税や住民税が軽減されます。

ただし、年金の支給年齢まで受け取れない。また、年々予定利率が低下しているなどのリスクもあります。

生命保険会社の年金保険も、以前は非常に利回りが高かったのですが、低金利が続き、現在では販売を中止している保険会社も多いようです。

退職金はいくら位か?

会社員や公務員の方は、将来退職金がいくら位出るのかを、把握しておいたほうが良いでしょう。

自営業者の方は、小規模企業共済という制度があります。

小規模企業共済は、自営業者などを対象とした、積立式の共済制度です。

掛け金は、全額所得控除、解約時は退職所得となり、節税としての効果もある。

ただし、加入期間が20年未満の場合は、元本割れとなるリスクもある。

自営業者用の退職金制度かな。

いずれにしても、退職金や共済金は、預貯金のままでは、切り崩していくだけですから、一部は資産運用をしていったほうが良いでしょうね。

老後に向けての資産形成をしているか?

今回の老後資産の問題で一番提起しているのは、今後は国民一人一人の自助努力が必要だという事です。

言い換えれば、国も努力はしていくけれども、将来的には国だけでは面倒を見切れないという事だと思います。

そのため、運用期間中は売却益や配当益が非課税となるNISAやつみたてNISA、そして掛け金が所得控除となるiDeCo(確定拠出年金)など、税負担を減らして資産形成をしていく制度を擁立してきました。

毎月決まった金額を拠出(積立)し、投資信託や定期預金で運用していく制度。

運用期間中の掛け金は全額所得控除。運用益は非課税となり、受取時は、年金控除もしくは退職所得控除の対象となる。

ただし、60歳までは、資金の引き出しができない。手数料がかかるなどのデメリットもある。

でも、急に資産形成しろと言われても、どうすればいいか分からないわ…

そうですね。私も40歳過ぎまでは、まったく金融の知識はありませんでした。

日本は金融に対しての教育が非常に遅れていると思います。

ただ、分からないままにしていても、何も改善されませんから、必要に応じて少しずつ勉強していくしかないと思います。

一緒に勉強していきましょう!

【参考記事】老後に対して不安のある方は、以下の記事も参考にしてみて下さい。

老後の不安を打ち消すための資産形成。

私は自営業者ですので、一般的な会社員の方達と比べると、老後に対しての不安を感じるのが早かったように思います。

それゆえ、色々と試行錯誤をしてきましたし、実践もしてきました。

当たり前の事も多いかもしれませんが、私が実践してきた資産形成の方法をご紹介します。

- 自分の生活を見直して出費を抑える。

- ネット銀行の特徴を把握して預貯金を増やす。

- 資産形成を目的とした投資信託の積立。

- 分配金を目的としたETF投資。

これだけ?と思った方も多いかもしれませんが、順に説明していきましょう。

自分の生活を見直して出費を抑える。

いざ資産形成をしようと思っても、日々の生活で精いっぱいという状態であれば、預貯金を増やす事すら難しいでしょう。

私も今の年齢まで生活するだけで精いっぱいだったわ。

漠然と節約しようと思っても、しているつもりで終わっている方も多いと思います。

日々の出費には、固定費と変動費があり、それぞれの出費を抑えるための具体的な方法があります。

| 固定費 | 家賃、水道光熱費、通信費、保険 |

| 変動費 | 食費、服飾費、交際費など |

固定費の削減方法については、下記記事にて一部を紹介しています。

変動費の削減方法は、生活習慣の見直しが必要となります。

それぞれの記事を参考に、まず出費の削減に努めましょう!

ネット銀行の特徴を把握して預貯金を増やす。

固定費や変動費などの出費を抑える事ができて、はじめて余裕資金を預貯金をまわす事ができるようになります。

しかし、さぁ預貯金を増やそうと思っても、現在のメガバンクや地銀の金利は無いに等しい状態です。

金利を考えるなら、ネット銀行を活用しましょう!

ただし、一概にネット銀行といっても、各銀行で特徴が違います。

- 普段使いに適した銀行

(ATM無料回数や他行宛振込手数料の無料回数が多い) - 普通預金の金利が高い銀行

- 定期預金の金利が高い銀行

口座を作る前に各行の特徴を把握しておきましょう!

ネット銀行の活用法については、下記記事にて紹介しています。

ネット銀行は、各銀行の特徴を把握して、活用しましょう!

資産形成を目的とした投資信託の積立。

預貯金がある程度増えてくると、精神的に少し余裕が出てくると思います。

余裕がでてきたら、預貯金に回していた一部を投資に回してみましょう。

投資といっても、実際にはいくつかの目的に分かれると思います。

- 資産形成(これから資産を作っていく)

- 売却益(キャピタルゲイン)を目的とした投資

- 配当益(インカムゲイン)を目的とした投資

投資が初めての方に、まず私がおすすめするのは、資産形成を目的とした投資信託の積立です。

つみたてNISAだね!

はい。私の場合は、つみたてNISAが始まる以前から、特定口座や一般のNISA口座で投資信託の積立をしてきました。

結果としては、積立期間の長いものほど、資産が増えていますし、2018年末の株価の下落の際も元本割れはしませんでした。(積立期間の短いもので、国内株式や新興国株式に投資していた一部のファンドには、含み損があります)

【参考記事】つみたてNISAのおすすめ銘柄は?

外貨預金はどうなのかしら?

外貨預金(ドル)も、国内の銀行と比べれば、金利が高いですから、継続すれば、複利的な効果が期待できると思いますよ。

ただし、為替レートは、場合によっては、株式相場よりも変動率が高いですから、ある意味非常に高リスクな投資とも言えます。

また、外貨預金は、預金保険制度の対象外であることも認識した上で、利用するようにしましょう。

すべてをお任せしたいという方には、ロボアドバイザーという手段もあります。

分配金を目的としたETF投資。

さて、出費を抑え、預貯金を増やし、投資信託の積立までを紹介してきました。

資産形成の第一歩としては、預貯金を増やしつつ、投資信託の積立をするだけでも十分だと思います。

その上で私が行っているのは、投資信託(積立以外)やETFへの投資です。

投資信託は資産の増加形成を目的とし、ETFは分配金の取得を目的に投資を行っています。

| 投資対象 | 投資目的 |

| 投資信託 | 資産の増加形成 |

| ETF | 分配金の取得 |

投資信託の積立を2~3年行っていると、現時点で、その資産が割安なのか、割高なのかが段々と分かってくると思います。

割安な時を狙って、少しずつ投資信託やETFを買い足してきました。

当然ですが、割安な時にスポット購入したほうが、割高になった時の利益率は高くなります。

加えてETFの場合は、分配金が支払われます。

投資信託の場合は、分配金を出さないほうがいいんでしょ?

はい。投資信託で資産を形成していく場合は、分配金を出さずにファンド内で再投資してくれたほうが複利的な効果が高まります。

ETFは、分配金が出たほうがいいの?

良い悪いというよりも、それぞれの特徴を活かすと言ったほうが良いと思います。

資産を形成していく段階であれば、投資信託を活用したほうが良いでしょうし、資産がある程度積み上がった段階であれば、ETFに資産を移して、分配金を受け取ったほうが、生活費の足しになると思います。

毎月分配型の投資信託は良くないと聞いたわ。

毎月分配型の投資信託は、元本自体を削ってまで分配金を出すファンドもあるので注意が必要です。

ETFの場合は、元本を削ってまで分配金(特別分配金)を出すファンドはありません。

配当目的なら、株式のほうがいいんじゃないか?

確かに、ETFよりも株式の個別銘柄のほうが、高配当な銘柄があると思います。

ただし、個別銘柄の場合は、その企業が何らかの不祥事を起こしたり、業績の悪化などを要因として、長期的に株価が低迷したり、最悪な場合は倒産という可能性もあります。

その点、ETFの場合は、最初から分散投資されているので、個別銘柄と比べれば、リスクの軽減が期待できます。

ETFの特徴やメリットについては、下記記事にて詳細を説明しています。

ETFの分配金で生涯年金を作っていこう!

ここまで、老後資産の不足問題に対して、出費を抑え、預貯金を増やし、投資信託の積立や買い足しで資産を増やし、最終的には分配金の取得を目的としたETF投資を紹介してきました。

預貯金にしろ、投資信託にしろ、資産を切り崩して、老後の生活費にあてていく以上は、いずれは枯渇していきます。

それに対して、ETFの分配金は、 上場廃止や繰上償還がされない限りは、 そのETFを保有している期間、永続的に支払われます(運用成績によっては減配はありえます)。

つまり、運用次第で損失を抱える事はありますが、資産を切り崩さずに、終身(一生涯)の年金として捉える事もできると思います。

また、複数のETFを分散して保有する事で、分配金の受取月をずらせば、毎月いずれかのETFから分配金を得る事も可能です。

結果的には、自分で作る毎月分配型ETFとなります。

どのくらいのETFを保有すれば良いのか?

ETFを保有すれば良いのは分かったけど、どれくらいETFを保有すればいいの?

老後に2,000万円が不足するというのは、おおよそですが、毎月5万5千円程度が不足し(年間で66万円)、それが30年続くと、1,980万円になるという事のようです。

実際には【老後生活のチェックリスト】にあるように、各ケースで異なってきますが、今回は毎月5万円、年間で60万円の分配金を得るという事を目標に考えてみましょう。

分配金の利回りが3%のETFだとすると、100万円で3万円ですから、60万円の分配金を得るとなると、2,000万円となります。

きゃー!やっぱり2,000万円かかるのね。

実際には、所得税が約20%引かれますから、もう少しかかると思います。

そんなお金はないわ。

そうですよね。ですから、資産を形成していく必要があるという事です。

ちなみに、2000万円分のETFを保有して、年利3%の分配金が出るという事は、毎年60万円ずつ、10年で600万円、20年では1200万円の分配金を得るという事です。

きゃー!20年で1200万円も分配金がもらえるの?

実際には、所得税が引かれますから、960万円前後という事にはなります。

その分配金で、更にETFを買い足していくとどうなるでしょうか?

更に資産も増えていくし、分配金も増えていくんだね!

はい。それが複利の力です。

投資というものは、ある一定のラインまで資産を増やした後は、複利的な効果で、雪だるま式に資産が増えていく可能性もあります。

ただし、その一定のラインまで、資産を増やしていくのが大変なのですが…。

では、次にいかにして、資産をETFに移していくかを考えてみましょう。

いかにETFに資産を移していくか?

実際に2,000万円分の資産をETFに移していくには、以下のようなケースが考えられます。

- つみたてNISAなどで資産を形成した後、ETFへ移す。

- 退職金や共済金を、ETFへ移す。

- (1)と並行して、少しずつETFの保有量を増やす。

つみたてNISAなどで資産を形成した後、ETFへ移す。

(1)のケースは、つみたてNISAなどで、資産を形成した後に、投資信託を売却しながら、ETFに資産を移していくケースですね。

つみたてNISAは、20年間の運用益の非課税期間がありますから、順調にいけば2倍程度に資産が増えている可能性もあります。

年間で40万円ですから、80万円以上に資産が増えているかもしれません。

つみたてNISAで増やした資産を、毎年非課税期間内に売却して、ETFに資産を移していきます。

ぼくは、このパターンかな。

退職金や共済金を、ETFへ移す。

(2)のケースは、退職金や共済金を少しづつETFに回していく方法です。

いわゆる、老後の資産を運用していくパターンですね。

よくある例としては、銀行や証券会社に資産運用の相談をした結果、信託報酬や買付手数料の高い毎月分配型などの投資信託をすすめられたりしていませんか?

資産を増やすつもりが、逆に資産が減っていっていませんか?

投資は、最終的には自己責任です。

他者に委託する場合も、ある程度は自分で勉強したほうが良いと思いますよ。

うーむ、わしは、このパターンか。

(1)と並行して、少しずつETFの保有量を増やす。

(3)のケースは、つみたてNISAなど投資信託の積立と並行しながら、ETFの保有量も少しずつ増やしていく方法です。

私の場合は、NISA口座(一般NISA)をメインに投資信託とETFの資産量を少しずつ増やしています。

実際は(2)のケースも、投資というものは、どうしても経験が必要ですから、いきなり大金を移してしまうのではなく、最低でも3~5年位かけて、少しづつ資産を移していってもらいたいですね。

私は、つみたてNISAと並行しながら、少しづつETFへの投資も始めてみるわ。

当サイトの【ETF入門講座】では、初心者向けのETF投資について、今後も紹介していきますので、ぜひご参考下さい。

また、生涯年金向きの高配当なETFの銘柄紹介などについても、近々紹介していく予定です。

ETFは、どこの証券会社で始めるのが良いのか?

さて最後に、どこの証券会社でETFへの投資を始めるのが良いのかを考えてみましょう。

budo-kaさん、ETFの投資は、どこの証券会社ではじめたらいいの?

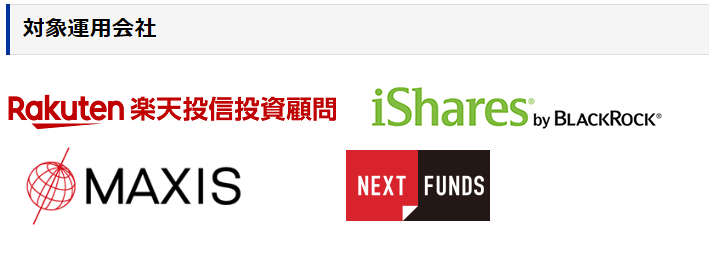

ETFの投資も、現時点では、楽天証券が良いと思います。

楽天証券では、以下の運用会社のETFが売買手数料が無料となっています。

すごーい!85銘柄も手数料無料のETFがあるのね。

特に米国などの先進国株や新興国株、米国や先進国のリート、各国の債券など、海外の資産に秀でたラインナップとなっています!

実際には、NISA講座(一般NISA)であれば、ETFの売買手数料は無料となりますし、特定口座でもSBI証券 や 楽天証券 は、一日定額のプランであれば、10万円までは無料となります。

ただし、一日の取引手数料が10万円以上となった場合は、手数料がかかってきます。

長年、投資を続けていれば、やはりここといった購入時期がありますから、その時に最大限活用できるのは、楽天証券 の手数料無料のETFです!

終わりに。

今回は、老後資産が2000万円不足するとの問題に対して、私なりの資産形成、そして生涯年金としてのETFへの投資を紹介してみましたが、いかがだったでしょうか?

ニュースなどを見ていると、老後資産の問題に対し、野党の政治家やコメンテーターの批判ばかりが目に付きますが、やはり、これからの時代は、自分の身は自分で守っていかなければならない時代だと思います。

そのためには、金融に対しての知識は不可欠だと思いますし、なるべく若い時から、投資に触れるという経験が大事だと思います。

若い頃から触れていれば、失敗も浅くて済みますし、投資の現実といったものも分かってくると思います。

私の知る限り、元本保証で短期間に莫大な資産が増えるという投資はありません。

必ず、ハイリターンにはハイリスクが伴います。

今後も当サイトでは、「投資の現実」について紹介していきたいと思います。

今回も最後までお読み頂きありがとうございました。